住宅ローンについて調べていくと、土地を購入して注文住宅を建てる場合には、つなぎローンを組むか、分割融資が可能な銀行で住宅ローンを組む必要があることが分かりました。

ここでは、つなぎローンと、分割融資について整理したいと思います。

はじめに

注文住宅を建てる場合には、現金一括購入を除いて、住宅ローンを組む必要があります。

一般的に住宅ローンが融資されるタイミングは家が完成した後となります。

しかし、土地を購入して注文住宅を建てる場合には、土地の購入、着工のタイミングなどでかなりの額を支払う必要があります。

つまり、住宅ローンが融資されるまでの間に必要なお金を別途工面する費用が出てきます。

工面する方法としては、下記2つです。

- つなぎローン

- 分割融資

これらについて紹介していきます。

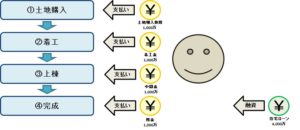

お金が必要なタイミング

土地を購入し、注文住宅を建てる場合に、一般的に支払いが発生するタイミングは4つあるといわれています。

- 土地の購入時(土地購入費用)

- 住宅の着工時(着工金※建築費用の3分の1)

- 住宅の上棟時(中間金※建築費用の3分の1)

- 住宅の完成時(残金※建築費用の3分の1)

ところが、住宅ローンが実際に融資されるのは住宅の完成時となります。

図にまとめると下記のような状態です。

※例として土地購入費用1,000万、建築費用3,000万としています。

この場合、住宅ローン融資のタイミングまで、3,000万を別途工面する必要があります。

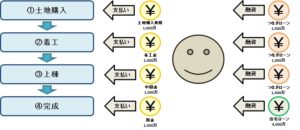

つなぎローンとは?

つなぎ融資、ブリッジローンとも言います。

住宅ローンが融資されるまでに必要なお金を用立ててくれるローンになります。

一時的にお金をつないでくれるわけです。

イメージとしては下記になります。

なお、つなぎローンは、住宅ローンの融資が下りた段階で返済します。

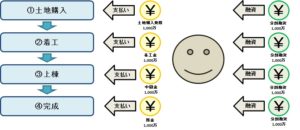

分割融資とは?

つなぎローンが別途費用を当てて工面するものに対し、分割融資は住宅ローンを一部前倒しで融資する方法になります。

イメージとしては下記になります。

つなぎローン、分割融資で認識しておくべきこと

ともかく出費になる

つなぎローン、分割融資といえども要は借金なので出費になります。

本当にざっくりですが、我が家の場合50万程度になると考えています。

つなぎローン、分割融資がない金融機関がある

つなぎローンや分割融資がない金融機関があります。

当てにしていた金融機関が使えない可能性がありますので、要チェックポイントです。

これらの金融機関は建売やマンション専用なのでしょうね。

まとめ

注文住宅を建てる場合は、お金が必要なタイミング(土地購入、着工など)と、実際に住宅ローンが融資されるタイミング(家が建った後)に差があります。

この期間、一時的にお金を用立ててくれるのがつなぎローン、分割融資です。

ただし、コストがかかる、そもそもつなぎローンや分割融資がない金融機関があるなど、家づくりに影響を与えてきます。

ともあれ、お金を借りない限りは家づくりが進まないので、必要経費と割り切って進めたいと思います。